Aumente los ingresos más rápido con la emisión de tarjetas físicas y virtuales sin complicaciones.

Experiencias de tarjeta con muchas funciones.

Gestión de Tokens de Tarjeta

Aprovisionamiento Push

Mastercard Smart Data

Emisión Instantánea

Cajeros Automáticos

3D Secure

Alto Intercambio

Intercambio Variable

BINs Multidivisa

Recompensas

Barrido de Depósitos

Digital First

Redondeo

Financiamiento en Tiempo Real

Jerarquía Corporativa

Galileo es nombrado el Mejor en su Clase en emisión digital.

Tarjetas para consumidores, pymes y corporativas.

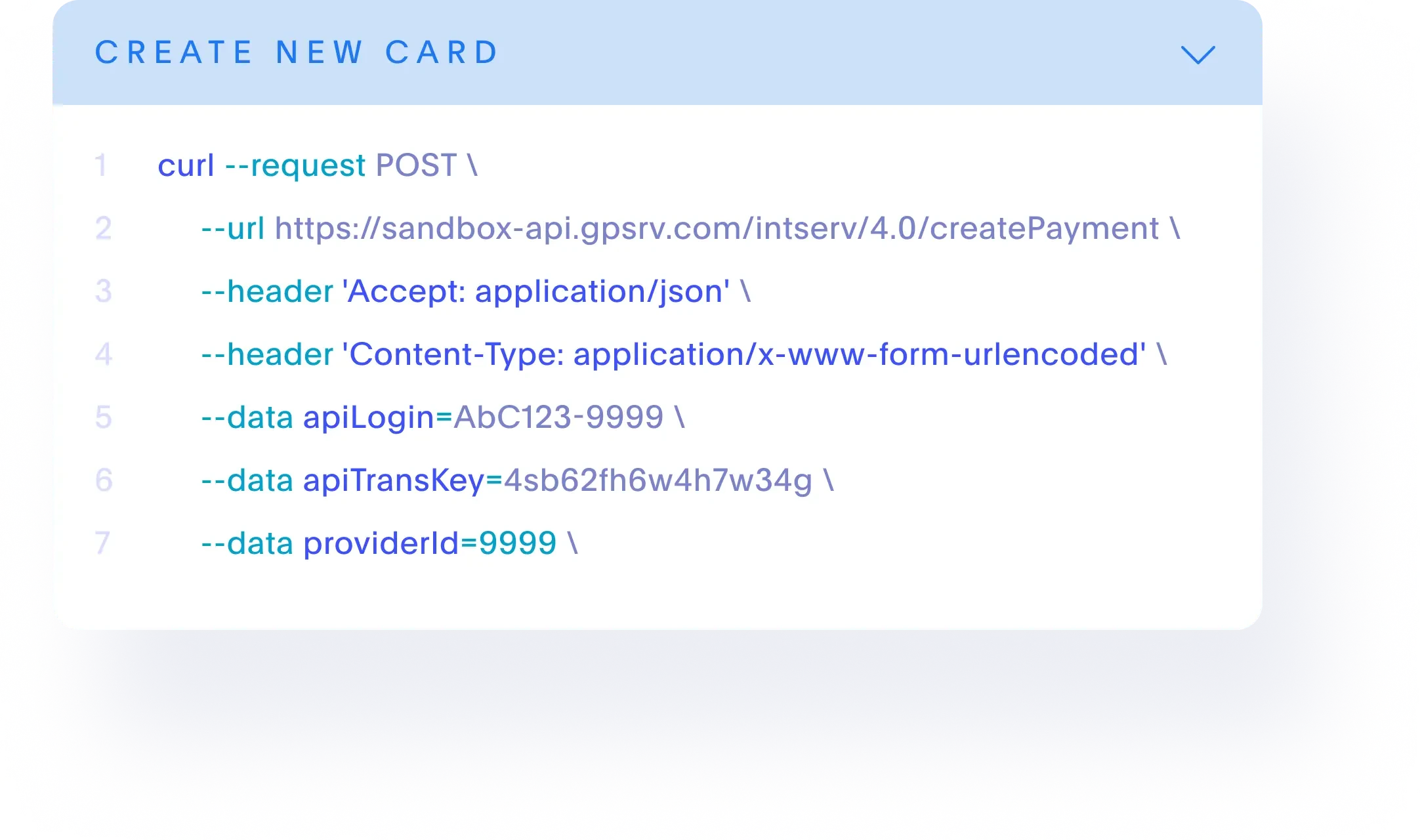

Emita tarjetas de pago con confianza.

Nuestros expertos en pagos lo guían en cada paso de la configuración de su programa, desde la integración hasta la distribución de tarjetas. Ya sea con tarjetas con chip EMV o sin contacto, agregar valor a la marca y fidelizar a los clientes comienza con una emisión de tarjetas bien hecha: rápida, sin problemas y segura.

Permitimos la emisión instantánea de cuentas virtuales para generar números de cuenta en tiempo real para los titulares de tarjetas.

Elimine la complejidad de la emisión de tarjetas.

Learn how our solutions can elevate your offerings with a personalized self-guided demo of our APIs.

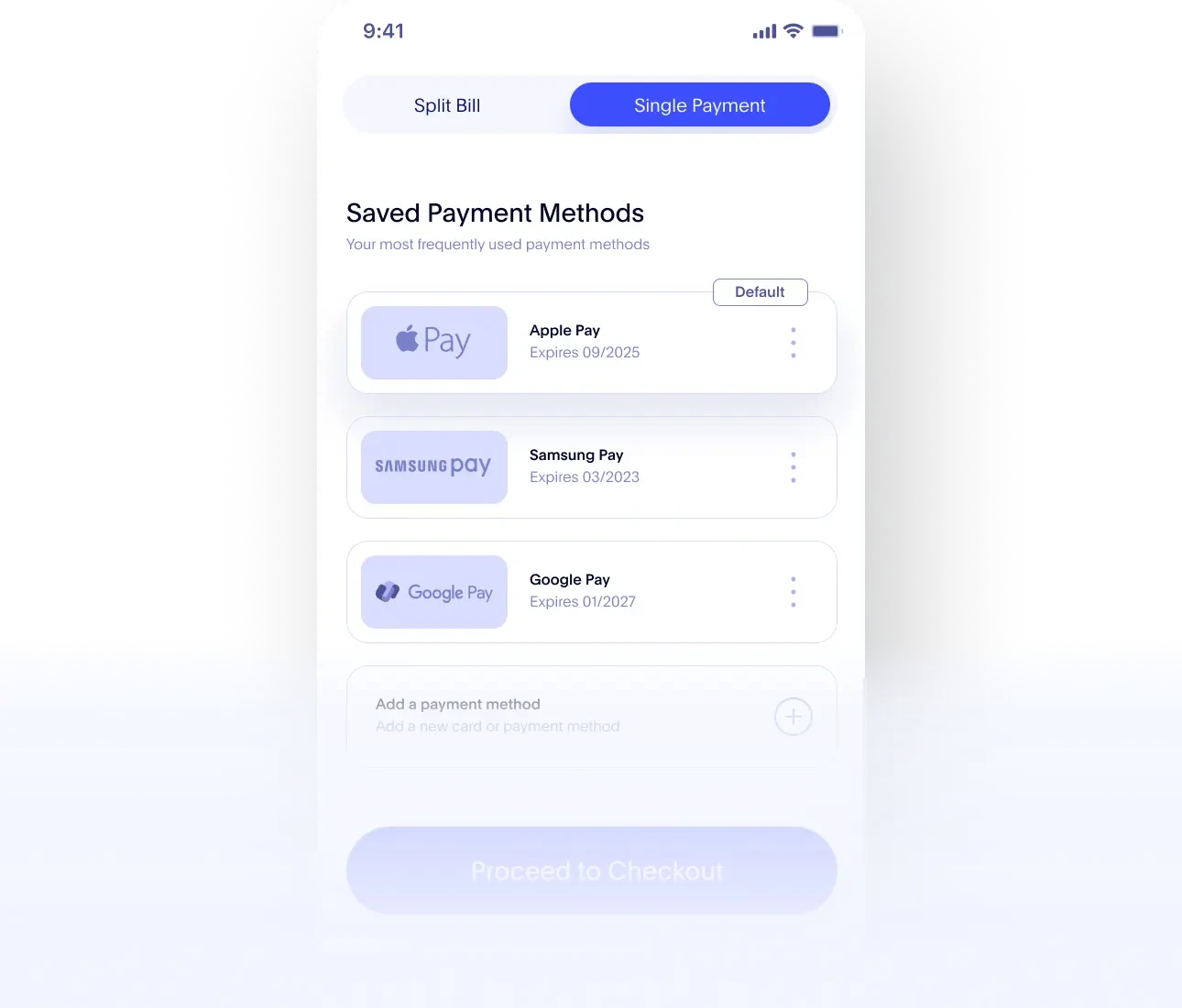

Vaya digital primero con el aprovisionamiento push con un clic.

Elimine el contacto físico en el punto de venta.

3D Secure (3DS) añade una capa adicional de seguridad a los pagos con tarjeta en línea—ayudando a las empresas a prevenir el fraude, proteger a los clientes y aumentar las tasas de aprobación de transacciones. Con herramientas de autenticación integradas, 3DS ayuda a verificar la identidad del titular de la tarjeta en tiempo real sin interrumpir la experiencia de pago.

- Autenticación sin fricción para clientes y transacciones de confianza

- Prevención dinámica del fraude con decisiones basadas en riesgo

- Información de 3D Score para optimizar las tasas de aprobación y reducir el riesgo de fraude

Aproveche nuestra extensa red de pagos integrada.